Lors de la reproduction des processus commerciaux dans une organisation multi site, les opérations commerciales s’appliquant aux entreprises différentes sont soumises aux compensations internes.

Le présent article décrit les conditions préliminaires et les processus des compensations internes.<end com.cisag.app.terminus.001781 34 40 2 en>

Processus et chaîne des documents liés

Les opérations entre les organisations attribuées dans l’organigramme Comptabilité aux entreprises différentes sont soumises aux compensations internes au sein du groupe. Les pièces justificatives suivantes constituent la source des compensations internes :

- commandes de vente

- commandes d’achat

- ordres de distribution

- mouvements de stock manuels avec la transaction d’enregistrement Réévaluation

- mouvements de stock manuels avec la transaction d’enregistrement Décalage

Les données pour compensations internes relatives aux pièces justificatives sources sont, à l’exception des ordres de distribution, générées automatiquement. Dans les ordres de distribution, les données sont générées à l’aide de l’action [Créer compensation interne].

Les données pour les compensations internes sont basées sur les données des mouvements de stock, des commandes de vente, d’achat ou des ordres de distribution. Vu que les marchandises non enregistrées en stock (états des stocks) ne génèrent pas de mouvements de stock, les données pour les compensations internes de telles marchandises sont générées à partir des commandes de vente, d’achat ou des ordres de distribution.

Vente – Livraisons internes directes

Les livraisons internes directes inclusent les conditions de vente de marchandise suivantes : la marchandise est livrée par l’entreprise à un de ses clients, mais l’entreprise n’est pas le propriétaire de la marchandise. Vue la structure d’organisation, le propriétaire de la marchandise est une autre entreprise étant le partenaire de livraison. De ce fait, le propriétaire livre la marchandise directement au client.

Un client associe une organisation de vente en Autriche afin de livrer la marchandise 4711. La marchandise n’est pas en stock dans l’entrepôt de l’entreprise en Autriche et, de ce fait, lors de la création de la commande de vente, l’entrepôt indiquée sur la commande est l’entrepôt de l’organisation gérant les stocks de l’entreprise en Allemagne. Cette organisation possède la marchandise commandée et peut la également livrer directement au client.

Pour une telle livraison, l’entreprise en Allemagne émet une facture client à l’entreprise en Autriche. Pour l’entreprise en Autriche est automatiquement émise une facture fournisseur. La facture client pour le client est émise par l’organisation de vente en Autriche, car c’est elle qui est le contractant du client.

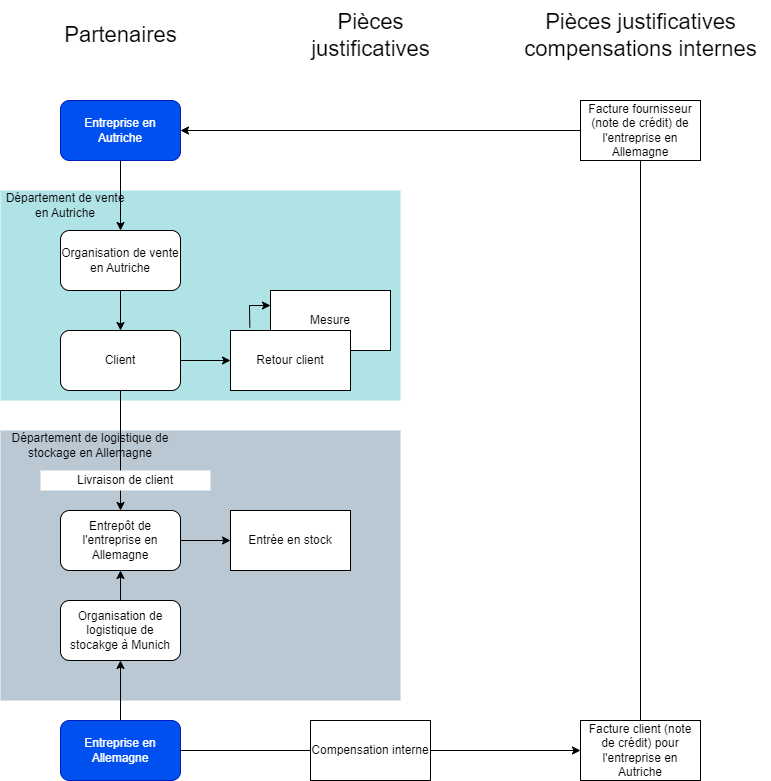

Vente – retours client

Le processus de réalisation de la compensation interne du retour client à un autre entrepôt que celui de l’organisation de vente dépende du paramètre Créer notes de crédit pour les retours clients.

Dans l’exemple en question, le paramètre Créer notes de crédit pour les retours clients est activé. C’est pourquoi, lors de la génération des factures client et fournisseur, le propriétaire de stock source et cible est sélectionné de manière interchangeable. L’entreprise en Allemagne à laquelle la marchandise est transférée émise une facture client avec un signe négatif, c’est-à-dire avec une note de crédit, à l’entreprise en Autriche. Cette facture est en même temps la facture fournisseur pour l’entreprise en Autriche.

Dans le cas où le paramètre Créer notes de crédit pour les retours clients est désactivé, la facture client sera émise par l’entreprise en Autriche à l’entreprise en Allemagne.

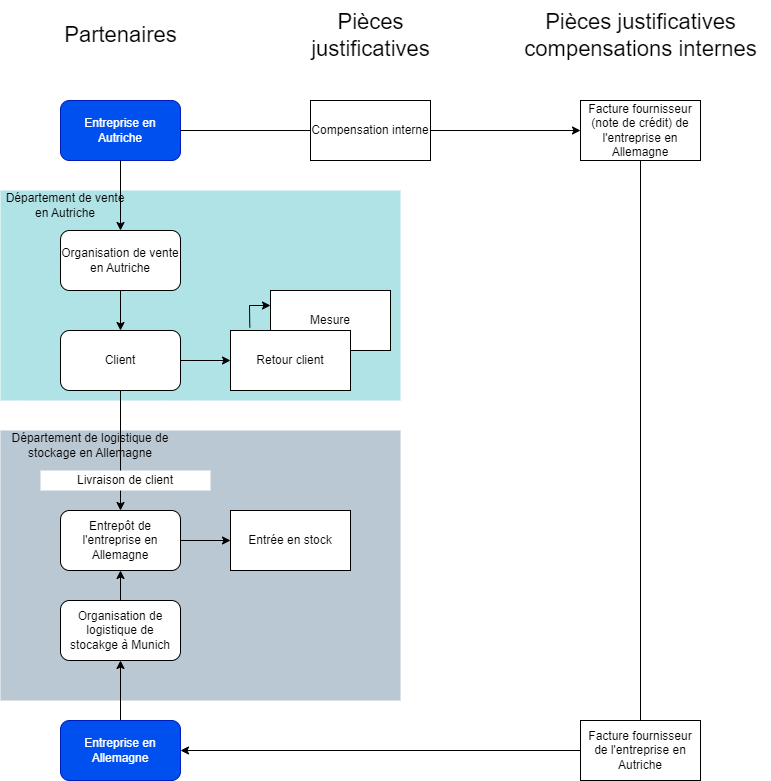

Achats centraux externes

Le processus d’achat central externe s’applique à deux entreprises. La première organisation commande des marchandises pour la deuxième organisation chez un fournisseur défini. L’organisation passant la commande reçoit la facture de la part de fournisseur et une compensation interne est créée entre elle et l’organisation qui est le destinataire de marchandise.

Le propriétaire de stock des marchandises livrées est l’entreprise en Allemagne. Cette entreprise réceptionne la marchandises comme sa propre marchandise à l’aide de l’entrée en stock. C’est pourquoi l’entreprise en Autriche émet la facture client pour l’entreprise en Allemagne. Cette facture devient automatiquement une facture fournisseur pour l’entreprise en Allemagne.

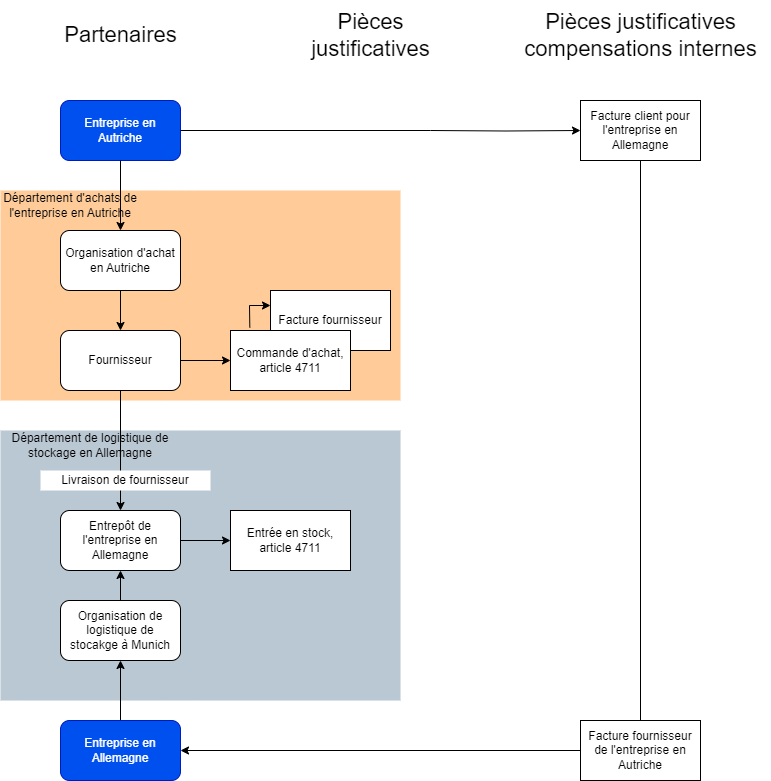

Achat – Distribution interne

Dans le cas d’achat interne des marchandises, c’est-à-dire lorsq’une organisation interne achète des marchandises de la deuxième organisation, le processus s’effectue par le biais de l’ordre de distribution.

Le propriétaire de stock des marchandises livrées est l’entreprise en Allemagne. Cette entreprise réceptionne la marchandises comme sa propre marchandise à l’aide de l’entrée en stock. C’est pourquoi l’entreprise en Autriche émet la facture client pour l’entreprise en Allemagne. Cette facture devient automatiquement une facture fournisseur pour l’entreprise en Allemagne.

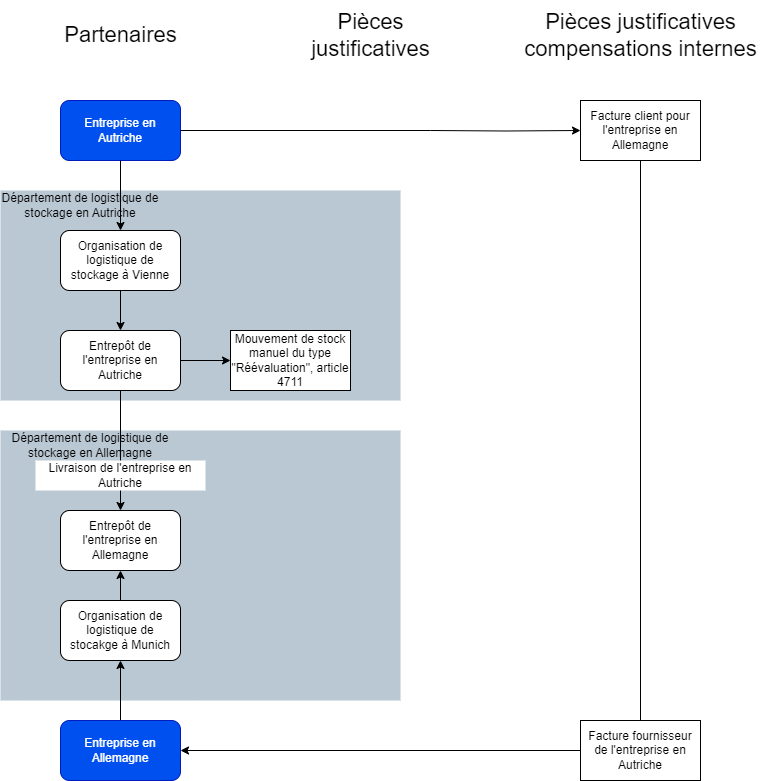

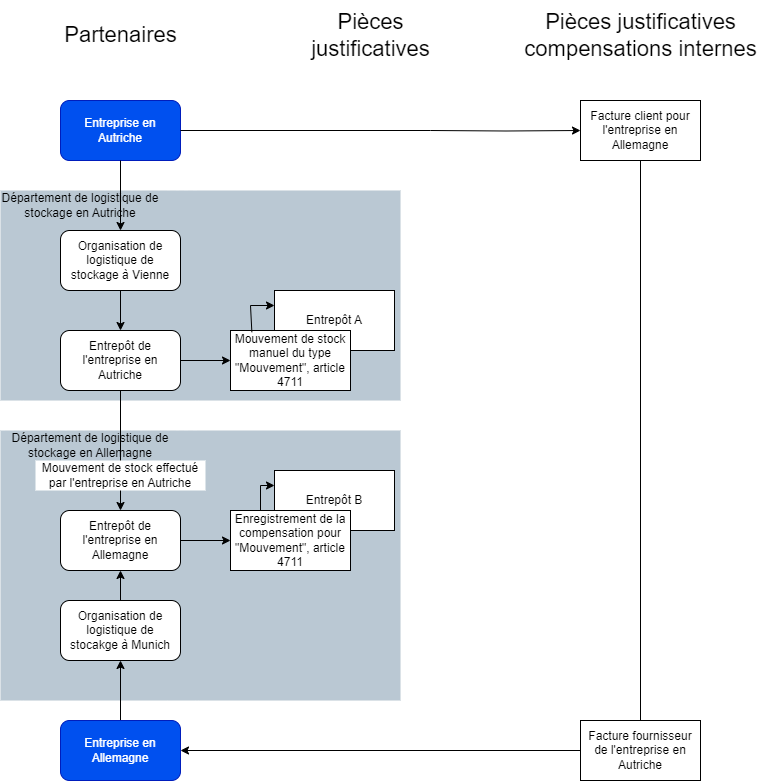

Mouvement de stock – Chagement du propriétaire du stock dans l’entrepôt

Tant que dans le système n’a pas de pièces justificatives de la distribution de marchandises enregistrés, il est possible de modifier le propriétaire de stock à l’aide du mouvement de stock manuel exécuté dans l’application Mouvements de stock en utilisant la clé de comptabilisation Réévaluation. Dans ce cas, aucune transaction quantitative n’est créée et seul le propriétaire de stock est changé.

Mouvement de stock – Changement du propriétaire du stock et de l’entrepôt

La quantité de la marchandise peut être manuellement corrigée dans l’application Mouvements de stock en utilisant la clé de comptabilisation Mouvement. Cela résulte en changement du propriétaire du stock et, en cas de besoin, de l’entrepôt.

Chaîne de documents liés

Des documents liés sont créés pour les factures client et fournisseur générées lors de la compensation interne dans ce que l’on appelle la chaîne de documents liés du document cible :

| Document source | Référence dans la chaîne des documents liés du document cible |

| Commande d’achat

Commande de vente Ordre de distribution |

La facture client est associée au document source par les en-tête et par les positions. |

| Facture client | La facture fournisseur est associée à la facture client par l’en-tête. |

| Commande d’achat

Commande de vente Ordre de distribution |

La facture fournisseur est associée au document source par l’en-tête et par les positions. |

La chaîne de documents liés des documents sources suivants comporte toujours une liaison à un document cible :

- Commande d’achat

- Commande de vente

- Ordre de distribution

En cas de réévaluation, la liaison de document est prise en compte uniquement sur l’ordre de livraison.

Documents sources des compensations internes

Les compensations internes sont générées sur la base des documents sources de façon suivante :

- Manuellement – une compensation interne est créée pour un ordre de distribution manuellement dans l’application Ordres de distribution ou Cockpit : Ordres de distribution à l’aide du bouton [Exécuter] → [Créer compensation interne].

- Semi-automatiquement – une compensation interne est créée simultanément dans l’application Compensation interne pour les commandes d’achat, commandes de vente et pour les mouvements de stock manuels. Les compensations internes créées sur la base des documents indiqués peuvent être gérées dans l’application Compensation interne.

Le document devient un document source approprié pour une compensation interne lorsque les conditions suivantes sont remplies :

- En cas de commande d’achat, l’entreprise de l’organisation d’achat et l’entreprise de destinataire de livraison sont différentes (achats centraux).

- En cas de commande de vente, l’entreprise de l’organisation d’achat et l’entreprise du partenaire de livraison sont différentes (livraisons directes internes, retours client).

- En cas de mouvements de stock manuels, le propriétaire de stock source et cible sont différents (mouvements de stock du type Mouvement et Réévaluation manuels).

Tous les documents relatifs aux compensations internes sont complétées avec les données pour générer les factures client et achat dans l’application Compensation interne. La compensation interne réelle est la génération des factures client ou fournisseur pour les entreprises sources et cibles participant dans la compensation. Elle peut être exécutée et planifiée pour un certain temps directement du niveau de l’application Compensation interne ou à l’aide des ordres de traitement avec le modèle en série basé sur les modèles de réquêtes différents.

Statut et correction des erreurs

Les documents générés comportent des informations sur le statut de la compensation. Le statut de la compensation interne échouée est Non valable. Les erreurs peuvent être partiellement corrigées à l’aide de l’éditeur de positions disponible dans l’application Compensation interne. Les données de configuration incorrectes peuvent être localisées par la chaîne de documents liés disponible. Ensuite, l’utilisateur peut répéter la compensation interne.

Les documents sources (commande d’achat, commande de vente, ordre de distribution), en fonction du déroulement du processus de compensation interne, peuvent avoir l’un des deux statuts :

- Non compensé – aucune position de commande/d’ordre n’a pas été compensée en interne

- Entièrement compensé en interne – toutes les positions de commande/d’ordre ont été compensées en interne

- Partiellement compensé en interne – une partie des positions de commande/d’ordre a été compensée en interne. Afin de vérifier quelles positions ont été compensées, il faut vérifier le statut des positions individuelles.

Compensation des marchandises inventoriées

Dans le cas des articles inventoriés, le rôle déterminant lors de la génération des factures client et fournisseur pour les compensations internes jouent les mouvements de stock pour les documents sources appropriés. Chaque mouvement de stock est associé aux propriétaires de stock appropriés qui participent dans le transfert de la propriété des marchandises inventoriées. On compense les marchandises inventoriées, les unités de stockage, les variantes d’article et les sets.

Mouvements de stock et réévaluations

Pour les mouvements de stock et les réévaluations, il est nécessaire d’avoir le propriétaire de stock source et cible définis. Les deux doivent être les entreprises de la même société.

Enregistrement des entrées en stock

L’enregistrement d’entrée en stock fait preuve à quelle entreprise a été transmise la propriété de la position enregistrée, c’est-à-dire l’entreprise qui est le nouveau propriétaire de la marchandise.

Dans le cas des achats centraux externes, les marchandises deviennent d’abord la propriété de l’entreprise qui paye pour la facture fournisseur. C’est l’entreprise à laquelle appartient l’organisation d’achat donnée et qui, de ce fait, joue le rôle du partenaire de paiement. Il est possible de définir pour chaque type de commande de vente si cette entreprise doit rester le propriétaire final ou si sa propriété doit être transférée à l’entreprise du destinataire de livraison donné, ce qui entraîne la création de compensation interne.

Les compensations internes sont nécessaires si les achats centraux externes sont réalisés pour une ou plusieurs marchandises pour entreprises différentes dans le cadre de leur propre société. Des compensations internes ultérieures seront effectives uniquement lorsque l’entreprise de l’organisation d’achat et l’entreprise du destinataire de livraison sont différentes. Le destinataire de livraison peut être défini pour chaque position d’achat ce qui entraîne des compensations internes par position.

Dans le cas d’un retour client, il est possible de définir sur le document de retour client le propriétaire cible des marchandises retournées. Si les marchandises retournées appartiennent aux entreprises différentes, il est nécessaire de créer une compensation interne. En outre, l’utilisateur peut définir si les factures client et fournisseur seront générées pour ces marchandises ou si ça sera une note de crédit.

Enregistrement des sorties de stock

L’enregistrement d’une sortie de stock documente quelle entreprise n’est plus le propriétaire de la marchandise donnée.

Dans le cas des commandes de vente et des ordres de distribution, la propriété des marchandises est prélevée de l’entreprie à laquelle appartient l’organisation de vente. C’est l’entreprise qui reçoit le paiement pour la facture client et qui, de ce fait, joue le rôle du partenaire de paiement.

Commande de vente

Si les marchandises fournies n’appartiennent pas à l’entreprise recevant le paiement, il faut créer une compensation interne (livraisons directes internes).

L’entreprise du partenaire de livraison joue le rôle du propriétaire d’origine. Le partenaire de livraison est une entreprise responsable de la réalisation de la commande. Des positions individuelles peuvent avoir des partenaires de livraison différents.

En fonction des paramètres définis pour le type de commande de vente, le propriétaire d’origine doit être l’entreprise du partenaire de livraison ou l’entreprise de l’organisation de vente. Une compensation interne entre l’entreprise du partenaire de livraison et l’entreprise de l’organisation de vente a lieu uniquement lorsque les deux entreprises sont différentes.

Dans le cas des livraisons directes externes, le fournisseur externe est le partenaire de livraison. Dans ce cas, l’entreprise de l’organisation de vente est toujours traité comme le propriétaire de stock, peu importe les paramètres définis pour le type de commande de vente,. L’ordre de livraison documente quel fournisseur livre les marchandises au client. Dans ce cas, la sortie de stock n’est pas enregistré.

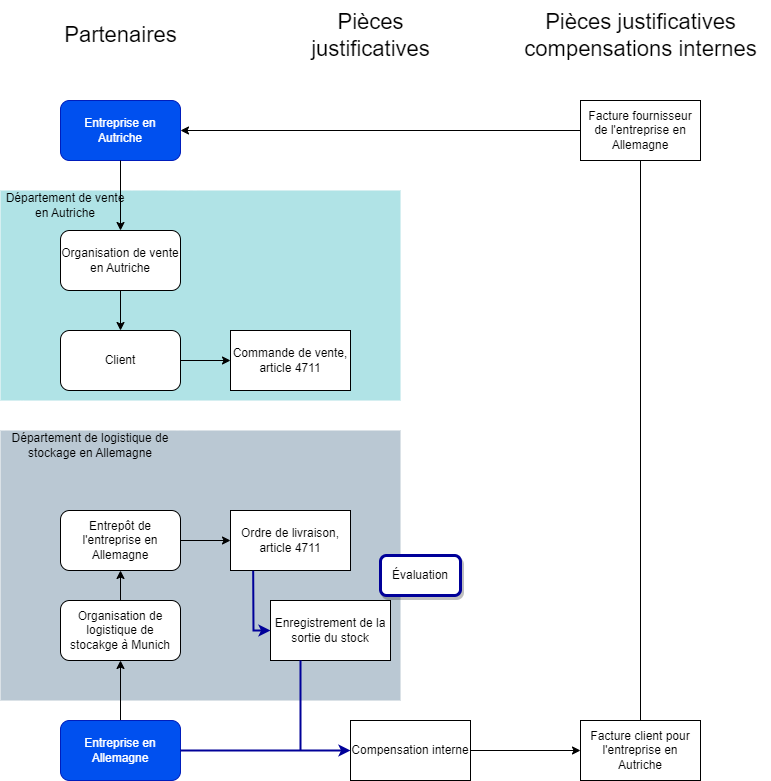

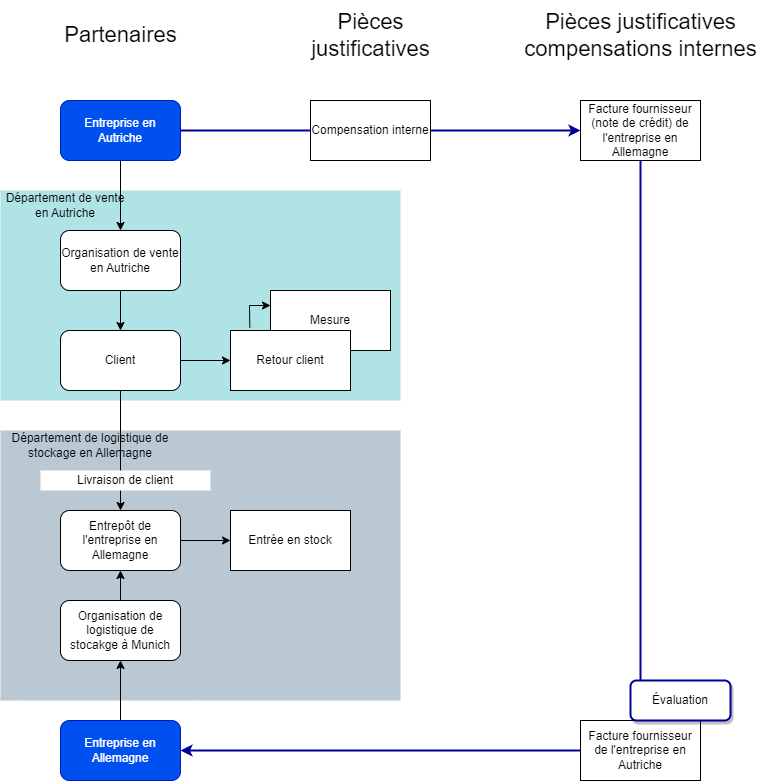

Retours client

Dans le cas des retours client, le propriétaire de stock cible pour les marchandises retournées est défini sur le document de retour client. En fonction des paramètres supplémentaires pour le propriétaire de stock source et cible, des compensations internes appropriées sont effectuées. Dans ce cas, la sortie de stock n’est pas enregistré.

Ordre de distribution

Les ordres de distribution sont utilisés pour les achats internes et la distribution de marchandises. Il est possible de définir sur un ordre de distribution si la propriété des marchandises doit être prélevée de l’entreprise de l’organisation de vente (émetteur de facture) ou de l’entreprise du partenaire de livraison (site source). L’organisation de vente et le partenaire de vente sont définis pour chaque ordre, pas pour chaque position.

Dans le cas où les marchandises distribuées entre les sites des entreprises différentes, il est nécessaire de créer une compensation interne. Le propriétaire de stock source est l’entreprise du partenaire de livraison (site source) et le propriétaire de stock cible est l’entreprise du destinataire de livraison (site cible). La compensation interne est créée uniquement lorsque ces deux entreprises sont différentes.

Afin d’enregistrer une sortie de stock pour production, l’entrepôt de sortie est important. Il comporte le propriétaire de matériel prélevé, c’est-à-dire l’entreprise à laquelle appartient l’entrepôt de sortie.

Compensation des marchandises non inventoriées

Dans le cas des articles non inventoriés, par exemple les services, le rôle déterminant lors de la génération des factures client et fournisseur pour les compensations internes jouent les documents sources appropriés. Les marchandises non inventoriées sont dans ce contexte traitées comme des marchandises inventoriées, car elles sont également fournies ce qui permet de générer les données indispensables pour les compensations internes.

En outre, dans le type de facture client l’utilisateur peut définir si et de quelle façon les marchandises seront réglées.

Compensation interne des marchandises

Afin de compenser les marchandises en interne, des exigences particuilères doivent être satisfaites. Le présent chapite décrit les conditions préliminaires, les actions démarrant les compensations internes et leurs conséquences.

Conditions préliminaires

- Réglages pour compensations internes

L’application Réglages de compensation interne sert à définir les paramètres des compensations internes entre deux entreprises de la société. Elle permet de définir les réglages de la facturation et l’évaluation. L’entreprise source est l’organisation sélectionnée dans la barre d’outils.

Pour les informations détaillées consultez l’article Réglages de compensation interne.

- Type de facture fournisseur/client

Les types de factures fournisseur et client utilisés pour générer les factures sont définis dans les applications Types de factures client et Types de factures fournisseur. Les types de factures sont attribués aux catégories de compensation interne dans l’application Réglages de compensation interne.

- Serveur de logistique de stockage

Pour qu’il soit possible de générer les donées pour compensations internes également sur la base des documents sources, il faut activer le serveur de logistique de stockage correspondant.

Pour les organisations qui font l’objet des compensations internes, il faut définir les paramètres suivants :

- Application Partenaires

- L’entreprise cible doit avoir les vues Client et Comptabilité dans l’organisation de vente de l’entreprise source

- L’entreprise source doit avoir les vues Fournisseur et Comptabilité dans l’organisation d’achat de l’entreprise cible

- Aplikacja Organisations

- L’entreprise source doit être assignée à l’organisation de vente en tant qu’entreprise.

- L’entreprise cible doit être assignée à l’organisation d’achat en tant qu’entreprise.

En outre, dans le cas des ordres de distribution, les règles suivantes sont en vigueur :

- L’organisation d’achat de l’entreprise cible doit être enregistrée en tant qu’Acheteur et Destinataire de livraison dans l’organisation de vente de l’entreprise source. L’entreprise cible doit être attribuée comme Destinataire de la facture.

- L’organisation d’achat de l’entreprise source doit être enregistrée en tant que Fournisseur et Partenaire de livraison dans l’organisation d’achat de l’entreprise cible. L’entreprise source doit être attribuée comme Émetteur de la facture.

Actions démarrant la compensation interne

L’action [Créer une compensation interne], disponible dans l’application Compensation interne, permet de compenser en interne les données disponibles sélectionnées des pièces justificatives sources comme : une commande d’achat, de vente et un mouvement de stock manuel.

Une compensation interne pour les ordres de distribution est effectuée à l’aide de l’action [Créer une compensation interne] disponible dans l’application Ordres de distribution.

Conséquences

Les factures client et achat sont générées en couple pour les données des mouvements de stock qui possèdent des propriétaires différents. La première facture générée est la facture client et ensuite la facture achat. Les deux documents ne peuvent pas être modifiés et ils sont immédiatement enregistrés. Tous les documents affectés par cela sont associés par la chaîne de documents liés. Le statut de la compensation des commandes internes est automatiquement enregistré.

Aux facture client et facture fournisseur sont attribuées les mêmes montants (la taxe compris ou hors taxe), ainsi que le montant de la taxe. Les catégories de clé fiscale sont définies selon la répartition en pays des partenaires de facturation. En cas de doutes, les montants de la taxe définis dans la facture client créée sont transférés vers la facture fournisseur, même si les montants de la taxe différents seront mal calculés sur la base des clés fiscales.

Évaluation

L’évaluation des compensations internes est toujours effectuée par rapport à la facture client. Les mêmes montants sont transférés vers la facture d’achat associée. Cela signifie que l’évaluation est effectuée partiellement par rapport à la transaction de vente.

Les matériels faisant l’objet d’une compensation interne sont évalués de façon suivante :

- Pour la compensation interne d’un ordre de distribution, on utilise le prix défini pour la position d’ordre de distribution

- Pour une commande de vente, d’achat et un mouvement de stock manuel, le prix et la remise sont définis pendant la compensation interne selon les réglages définis pour les entreprises source et cible dans l’application Réglages de compensation interne.

Corrections de valeurs

Pour les corrections de valeurs dans le cadre des compensations internes, on utilise les ordres de distribution du type Correction de valeurs. Les positions ne peuvent pas être saisies à l’aide de l’éditeur de positions, il n’est possible que de les transférer des factures client en utilisant la focntion rechercher et ajouter positions. Tout comme dans le cas des commandes de vente, les prix dans les ordres de distribution peuvent être utilisés dans les compensations internes.

Annulation des documents

Les factures fournisseur et client générées dans le cadre des compensations internes peuvent être annulées en couple uniquement lorsqu’elles font référence à un ordre de distribution. Dans chaque cas, l’annulation d’une facture fournisseur ou client prend automatiquement en compte le document opposé. Pourtant, si la compensation interne fait référence à un autre document, il n’est pas possible d’annuler la facture directement. Dans un tel cas, le document de la compensation interne peut être corrigé uniquement par un ordre de distribution du type Correction de valeurs.

Pour plus d’informations consultez l’article Ordres de distribution.

Évaluation d’inventaire

La logistique de stockage affiche les états de stock par rapport au propriétaire de stock dans une manière variée, car il est possible de stocker dans un entrepôt des marchandises appartenant aux propriétaires différents. Cela impacte les valeurs d’inventaire.

Le présent chapitre utilise les exemples des processus différents pour présenter la façon dont le système effectue l’évaluation des marchandises aux fins des factures fournisseur et des entrées en stock.

Les exemples ci-dessous sont fondés sur le principe suivant :

Le prix d’évaluation pour les compensations internes entre une entreprise en Allemagne et une entreprise en Autriche est enregistré dans une liste de prix interne qui est utilisé lors de la génération d’un couple des factures. Les exemples suivants partent toujours du principe qu’il existe une liste de prix interne pour les compensations entre l’entreprise en Allemagne et l’entreprise en Autriche dont l’objet est la marchandise 4711 mentionnée auparavant avec le prix de 8 euros pour une pièce.

Évaluation pour les livraisons directes internes

Une entreprise en Autriche vend les marchandises appartenant à l’entreprise en Allemagne. La livraison effectuée dans le cadre des livraisons directes internes est réalisée par l’entreprise en Allemagne.

Sur la base de la compensation interne, le système génère une facture client pour l’entreprise en Allemagne et une factue fournisseur pour l’entreprise en Autriche. La facture fournisseur pour l’entreprise en Allemagne fait référence à la commande de vente source. Parce que l’entreprise en Autriche ne réceptionne aucune marchandise, aucun movement de stock n’est généré et la valeur des stocks n’est pas affectée lors de l’enregistrement de la facture fournisseur.

Retours client

Le processus d’évaluation d’un retour client dépend du paramètre Créer notes de crédit pour les retours clients qui se trouve dans l’application Réglages de compensation interne.

Si le paramètre est actif, les places du propriétaire source et du propriétaire cible de stock sont changées pour le processus de compensation. Une note de crédit est générée dans ce processus, car l’entreprise étant le propriétaire de stock à laquelle la marchandise est d’habitude transférée émet une facture client qui est d’habitude émise par le propriétaire d’origine. Le prix moyen pondéré n’est pas réévalué par le biais d’une note de crédit.

Si le paramètre est inactif, le propriétaire source (entreprise vendant), réceptionnant des marchandises retournées, émet une facture client à propriétaire cible (entreprise étant le propriétaire de stock) afin de le transmettre les marchandises.

Ci-dessous se trouvent les schémas d’évaluation en fonction du paramètre Créer notes de crédit pour les retours clients.

Mouvement de stock – Changement du propriétaire du stock dans l’entrepôt (Réévaluation)

Le prix de marchandise est saisi dans le mouvement de stock dans le but de la réévaluation.

La compensation interne (facture client et facture fournisseur) est effectuée en prix de 8 EUR par pièce. Pendant l’enregistrement de la facture fournisseur, la correction de valeur est générée avec le prix unitaire de -2 EUR. En effet, la valeur de cette marchandise est 80 EUR.

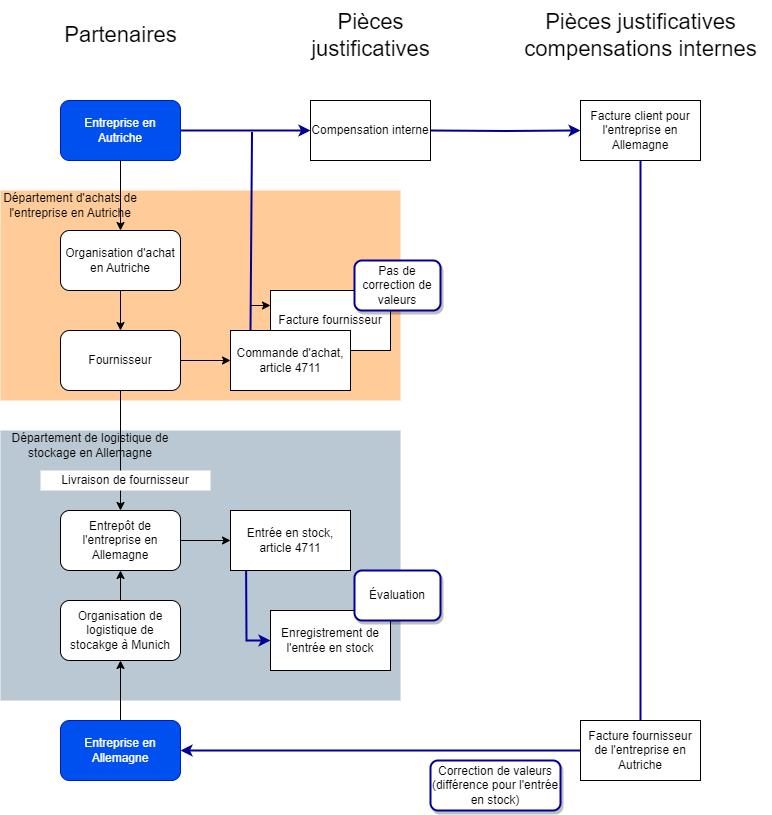

Achats centraux

Dans le cadre des achats centraux, l’entreprise commande des marchandises pour une autre entrprise auprès d’un fournisseur spécifique. Ce fournisseur ne livre pas à l’entreprise commandant, mais directement au destinataire approprié de la marchandise. Après la réception de la marchandise, le destinataire le saisi dans la gestion de stock du comettant. La propriété des stocks n’est pas transférée au destinataire tant que la compensation interne n’a pas été effectuée.

Dans le cadre de la comptabilisation de l’entrée de marchandises, les données sont enregistrées à des fins de compensations internes. Si une compensation générant des factures client et fournisseur est démarrée, la facture fournisseur prendra en compte les valeurs de correction pour l’entreprise de destinataire conformément au tarif interne. La facture fournisseur à l’entreprise commandant ne comporte aucune valeur de correction, car cette organisation ne prélève aucune marchandise.

L’entreprise en Allemagne enregistre la réception de la marchandise 4711. L’entrée en stock est enregsitrée avec le prix de 10 EUR. Ce prix résulte de la position de commande d’achat qui a été attribuée encore avant l’enregistrement à une position d’entrée de marchandises.

La compensation interne (facture client et facture fournisseur) est effectuée en prix de 8 EUR par pièce. Pendant l’enregistrement de la facture fournisseur, la correction de valeur est générée avec le prix unitaire de -2 EUR. En effet, la valeur de cette marchandise est 80 EUR.

Le prix saisi pour l’entreprise en Autriche sur la base de la facture achat n’affecte pas l’évaluation.

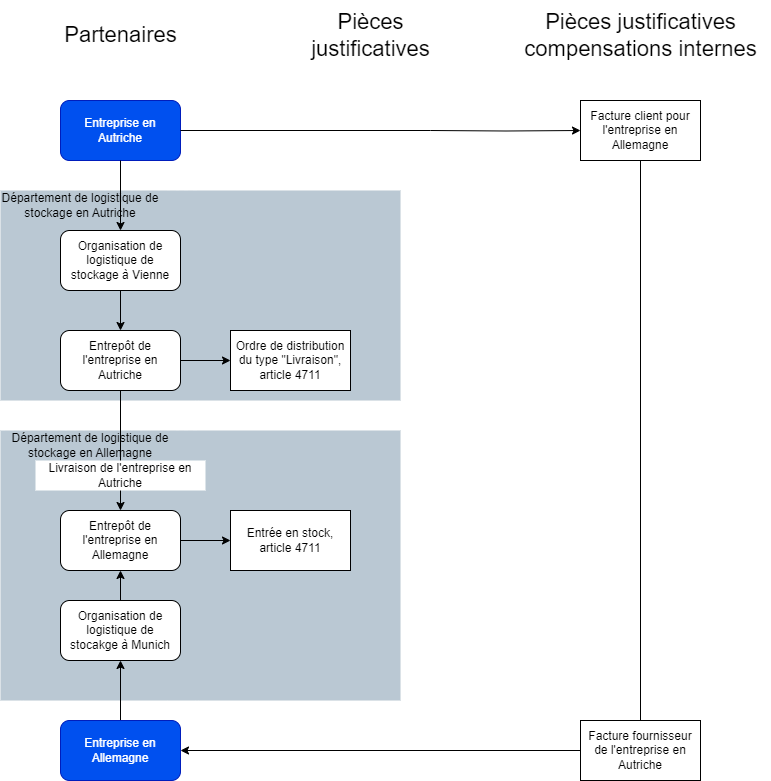

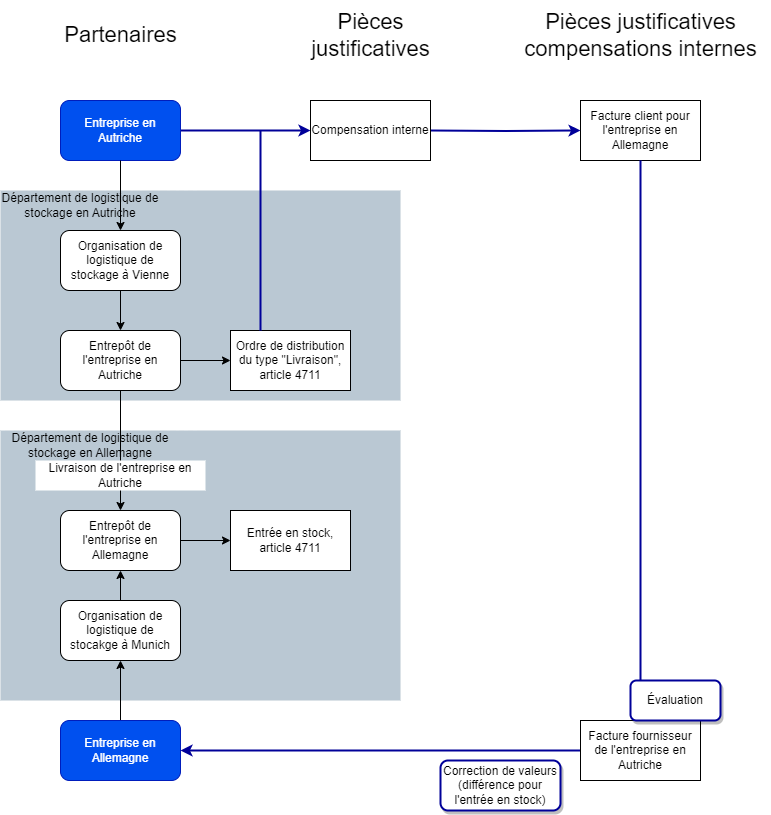

Distribution interne

La distribution interne est fondée sur les ordres de distribution. Les ordres de distribution du type Livraison et Correction de valeurs sont disponibles.

Ordres de distribution du type Livraison

Le mouvement de stock à partir de l’entrepôt d’origine vers l’entrepôt de destination a lieu après la livraison de l’ordre de livraison sur la base de l’ordre de distribution. En même temps, une entrée en stock est générée dans l’organisation cible, sur la base duquel les marchandises sont déplacées de l’entrepôt d’origine vers l’entrepôt de destination. Ce mouvement (entrée en stock) est évalué selon le prix dans l’ordre de distribution.

La compensation interne s’effectue sur la base de livraison, donc du mouvement de stock d’enregistrement Générer mouvement de stock. Si des factures client et fournisseur sont créées, elles comporteront des prix conformes au tarif interne.

Lors de l’enregistrement de la facture fournisseur, une correction de valeur doit avoir lieu, ce qui a pour effet d’imputer la valeur d’inventaire des marchandises au prix interne (la différence entre le prix de liste interne et la valorisation de l’entrée de stock selon la position affectée de l’ordre de distribution).

L’ordre de livraison est généré sur la base de l’ordre de distribution. Lors de la livraison, un mouvement de stock à partir de l’entrepôt d’origine vers l’entrepôt de destination avec l’évaluation de 10 EUR est généré.

En même temps, l’entrée en stock de la marchandise 4711 est générée pour l’entreprise en Allemagne avec référence à l’ordre de distribution. La quantité reçu est réduite de 10 à 9 pièces. Une pièce de la marchandise reste dans l’entrepôt de destination et elle doit être transférée plus tard.

L’entrée en stock est enregistrée avec le prix de 10 EUR. Ce prix résulte de la position d’ordre de distribution qui a été attribuée avant l’enregistrement à la position d’entrée de marchandises. Ainsi, la marchandise entrée est évaluée à 9 EUR.

La compensation interne (facture client et facture fournisseur) est effectuée en prix de 8 EUR par 10 pièces.

Pendant l’enregistrement de la facture fournisseur, la correction de valeur est générée avec le prix unitaire de -2 EUR et pour la quantité réduite de 9 pièces. La valeur de la marchandise est donc 72 EUR.

Afin de recevoir une valeur correcte , il faut définir le prix correct de la pièce manquante sur 8 EUR à l’aide du mouvement de stock manuel du type Transfert de stock.

Ordres de distribution du type Correction de valeurs

Grâce aux ordres de distribution du type Correction de valeurs, il est possible d’effectuer des corrections nécessaires des compensations internes.

La position d’ordre de distribution saisie lors de la correction de valeurs est liée avec la facture client générée dans le cadre de la compensation interne. La base d’une telle facture peut être par exemple le montant de la facture incorrect.

La noté de crédit de valeur n’a pas de entrepôts et la quantité est toujours zéro. Le nouveau couple de factures (facture client et facture fournisseur) est généré sur la base des notes de crédit de valeur pour la correction des compensations internes.

Dans le cadre de l’enregistrement de cette nouvelle facture fournisseur, la valeur de la facture fournisseur originale est corrigée. La référence à la facture fournisseur originale est déterminée sur la base de la note de crédit de valeur attribuée et de la facture client sur laquelle repose la note de crédit de valeur, ainsi que de la facture fournisseur associée à la facture client.

Dans le processus d’enregistrement est recherchée la facture fournisseur originale. Cela constitue une référence à l’entrée en stock originale appropriée qui peut être utilisée dans l’évaluation standard pour déterminer le nouveau prix correct (à nouveau uniquement pour 9 pièces reçues).