Aperçu du sujet

Toutes les entités économiques sont légalement tenues de payer certains impôts directs et indirects. L’un des impôts indirects les plus importants pour une entreprise est la taxe sur la valeur ajoutée (TVA), ou taxe sur les ventes. La comptabilité financière calcule la TVA sur tous les revenus et déduit la taxe déductible (pour les services connexes). Pour toutes les commandes de marchandises et les factures correspondantes des fournisseurs et des clients, les montants de la taxe doivent être correctement calculés, puis transmis à la comptabilité financière. Les montants de la taxe y sont ensuite traités et indiqués dans différentes déclarations de TVA.

Outre les impôts indirects que les entreprises doivent payer, il existe également des impôts directs (impôts sur le revenu). Les impôts sur le revenu des entreprises comprennent l’impôt sur les sociétés et les droits d’accise. Les impôts sur le revenu ne sont pas abordés dans le présent document.

Afin de garantir que la TVA est correctement calculée et payée, les différents processus liés aux taxes doivent également être représentés dans les illustrations des processus ERP dans Comarch ERP Enterprise :

- Détermination de la clé fiscale avec le taux d’imposition et la catégorie applicable à la clôture de la commande ou à l’article de la commande

- Calcul des montants de taxe applicables à la commande et aux postes de commande et à facturer sur les factures client et fournisseur sur la base de la clé fiscale

- Affectation des montants de taxe aux documents appropriés, tels que les factures des fournisseurs et des clients

- Transmission des données pertinentes à la comptabilité financière afin que les taxes effectivement dues puissent être calculées et payées

- Représentation dans les formulaires fiscaux spécifiques à chaque pays

Ces processus, qui sont importants pour la détermination de la TVA, sont facilement mappés dans Comarch ERP Enterprise avec de nombreuses applications :

- Clés fiscales

- Classifications

- Attributions fiscales

- Exonérations fiscales

Les clés fiscales définissent un taux d’imposition spécifique pour une catégorie fiscale donnée, telle que la taxe sur la valeur ajoutée ou la TVA. Dans Comarch ERP Enterprise, les clés fiscales ne sont pas directement attribués à une commande, une pièce ou un article. À la place, des classifications fiscales sont attribuées, qui regroupent plusieurs entités économiques (telles que des partenaires ou des articles) en fonction des taxes. L’utilisation de classifications fiscales présente l’avantage d’attribuer des clés fiscales uniformes et de permettre une modification unique pour un groupe d’entités économiques. Les exonérations fiscales peuvent également être enregistrées dans Comarch ERP Enterprise et prises en compte lors du calcul de la taxe.

Le présent article décrit brièvement les processus nécessaires à la détermination de l’impôt et les applications associées. Il utilise également un exemple pour décrire comment créer les données de base appropriées pour la détermination de l’impôt. Cette description comprend des exemples détaillés pour une entreprise fictive. Il explique en détail comment analyser et regrouper les événements commerciaux fiscaux, puis créer et attribuer de manière optimale la clé fiscale et les classifications pour votre entreprise.

Des informations détaillées sur la structure et le fonctionnement des applications utilisées pour déterminer la taxe se trouvent dans la documentation de ces applications.

Explication

Les processus décrits dans le présent article ne remplacent en aucun cas les conseils fiscaux ou l’évaluation des processus ERP par un conseiller fiscal. Ils constituent uniquement des instructions pour la saisie des données nécessaires dans les applications correspondantes et une aide concernant les fonctions disponibles dans Comarch ERP Enterprise.

Définitions des termes

- Impôts/taxes — les impôts sont des prélèvements obligatoires perçus par l’État. Toutes les entités économiques sont légalement tenues de payer certains impôts directs et indirects. Les impôts directs comprennent l’impôt sur les revenus. Il est calculé sur le revenu total, déduction faite des dépenses engagées pour générer ce revenu. En fonction de sa forme juridique et de la nature de ses activités économiques, une société peut être soumise à l’impôt sur le revenu, à l’impôt sur les sociétés, à l’impôt sur les actifs commerciaux ou à la taxe communale sur les activités économiques. Les données sur la base desquelles les impôts directs sont calculés sont enregistrées et compilées dans la gestion financière, dans le bilan et le compte de résultat (états financiers). L’une des taxes indirectes les plus importantes pour une entreprise est la taxe sur la valeur ajoutée (TVA), la taxe sur les ventes. Les entreprises ont le droit de déduire la taxe en amont, c’est-à-dire de déduire les montants de TVA (taxe en amont) que d’autres entreprises leur ont facturés pour des achats soumis à la taxe sur le chiffre d’affaires. La comptabilité financière doit traiter (compenser) les montants de taxe pour toutes les transactions commerciales et les factures entrantes et sortantes qui en résultent. Ceux-ci sont pris en compte, par exemple, dans diverses déclarations de TVA, telles que les déclarations mensuelles de pré-déclaration, la déclaration annuelle de TVA et le rapport récapitulatif.

- Clé fiscales — la clé fiscale est une combinaison de la catégorie fiscale et du taux d’imposition. Le coefficient fiscal détermine le taux d’imposition spécifique à une catégorie fiscale particulière, telle que la taxe sur la valeur ajoutée ou la TVA.

- Catégorie fiscale : la catégorie fiscale indique l’objectif prévu de la clé fiscale. Dans la logistique d’entreposage, il existe les catégories fiscales suivantes :

- Taxe sur la valeur ajoutée

- Taxe sur le chiffre d’affaires

- Livraison intracommunautaire

- Achats intracommunautaires

Le module Comptabilité de Comarch ERP Enterprise distingue et utilise également d’autres catégories fiscales. Elles sont requises pour la déclaration officielle de la TVA, parfois avec des règles spécifiques à chaque pays.

- Classifications fiscales — les classifications fiscales regroupent plusieurs entités commerciales (telles que des partenaires ou des éléments) en fonction des taxes. Elles servent à déterminer les codes et les taux d’imposition. L’utilisation des classifications fiscales présente l’avantage de pouvoir attribuer le même code fiscal à un groupe d’entités commerciales et de modifier ce code pour toutes les entités simultanément. Les classifications fiscales peuvent être enregistrées dans l’application Classifications pour les types de transactions, les partenaires et les postes.

- Attribution fiscale — l’affectation fiscale est le mappage, en fonction du temps et de la juridiction, d’un code fiscal à une combinaison de classifications fiscales pertinentes pour le calcul des impôts. Les classifications fiscales permettent d’affecter de manière uniforme un groupe d’entités économiques (telles que des partenaires ou des postes) au même code fiscal.

- Exonérations fiscales — les gouvernements accordent des exonérations fiscales aux entités commerciales lorsque certaines conditions subjectives ou objectives sont remplies. Cela exonère l’entité commerciale de tout ou partie de son obligation fiscale légale. Les exonérations fiscales peuvent être accordées pour une durée ou un montant déterminé. Elles sont valables pour une durée maximale d’un an civil. Les exonérations fiscales sont enregistrées pour certains partenaires, puis intégrées dans le calcul des taux et des montants d’impôt.

Processus et applications

Les processus de calcul de la TVA dans Comarch ERP Enterprise et les applications associées sont décrits ci-dessous.

Les clés fiscales sont utilisés pour déterminer les montants de TVA applicables à une commande et ceux qui doivent être facturés sur les factures du fournisseur et du client. Elles définissent un taux d’imposition spécifique pour une catégorie fiscale donnée, telle que la taxe sur la valeur ajoutée ou la TVA. Dans Comarch ERP Enterprise, les clés fiscales ne sont pas directement attribués à une commande, à un client ou à un article. À la place, des classifications fiscales sont attribuées.

Les classifications peuvent être attribuées à des entités commerciales telles que des partenaires ou des articles. Les données sont compilées pour toutes les analyses sur la base de ces attributions. Les classifications fiscales regroupent plusieurs entités commerciales en fonction des taxes.

Les classifications fiscales présentent l’avantage que des clés fiscales uniformes sont attribuées et modifiées une seule fois pour un groupe d’entités commerciales.

L’attribution fiscale est le mappage, dépendant du temps et de la juridiction, d’une clé fiscale dans une combinaison de classifications fiscales qui sont pertinentes pour le calcul des impôts. Une classification fiscale unique ou une combinaison de plusieurs classifications fiscales peut se voir attribuer un code fiscal dans l’affectation fiscale. Les classifications fiscales suivantes peuvent se voir attribuer une clé fiscale :

- Classification fiscale du type de transaction (dans la vente),

- Classification fiscale sortante du destinataire de la livraison dans le module Vente ou classification fiscale entrante du partenaire de livraison dans le module Achat

- Classification fiscale sortante du destinataire de la facture dans le module Ventes ou classification fiscale entrante de la partie facturante dans le module Achats

- Classification fiscale des éléments

Clés fiscales

Les informations enregistrées dans l’application Clés fiscales servent à déterminer l’utilisation spécifique d’un taux d’imposition. Comarch ERP Enterprise détermine la clé fiscale en fonction de son utilisation selon la catégorie fiscale et le pourcentage (taux d’imposition). Les taux d’imposition « pleins » et « réduits » sont normaux à différents niveaux en fonction de la législation locale. Dans la gestion des stocks de Comarch ERP Enterprise, il existe les catégories fiscales suivantes :

- Taxe sur la valeur ajoutée

- Taxe sur le chiffre d’affaires

- Livraison intracommunautaire

- Achat intracommunautaire

Dans certains pays, cette distinction entre les catégories et les taux d’imposition n’est pas suffisante, car il faut introduire des clés fiscales différentes pour une même combinaison de taux et de catégorie fiscale.

Spécificité de la Suisse : différents clés de taxe en amont

- Taxe en amont de 7,6 % pour les matériaux et les services

- Taxe en amont de 7,6 % pour les investissements et les besoins commerciaux

Dans les pays de l’UE : différents clés fiscales pour les acquisitions dans l’UE :

- Transactions de marchandises

- Services

Les différents clés fiscales qui sont toutefois identiques en termes de pourcentage et de catégorie fiscale ne doivent pas être créés séparément pour le document source du client ou du fournisseur dans Comarch ERP Enterprise, car le document source fonctionne également sur la base de ces clés fiscales. Cependant, dans la comptabilité financière de Comarch ERP Enterprise, la différence entre ces clés fiscales est nécessaire pour que les déclarations de TVA puissent être créées correctement.

Les paramètres, attributions et définitions spécifiques se trouvent dans les documents relatifs à la comptabilité financière.

Classifications fiscales

Les classifications fiscales sont définies dans l’application Classifications pour les types de transactions, les partenaires et les éléments. Les clés fiscales sont ensuite affectés à la classification fiscale dans l’application Attributions fiscales. Cela permet de définir et de spécifier les taux d’imposition pour des groupes d’objets commerciaux.

Classification fiscale des éléments

Les élements utilisés dans l’entreprise sont classés fiscalement selon la classification fiscale des éléments. Dans le secteur européen, la répartition des biens et services s’effectue selon le « taux d’imposition plein » et le « taux d’imposition réduit ». Dans certains secteurs, certains biens sont également exonérés d’impôt.

La classification est effectuée sur la base des réglementations en vigueur dans le pays concerné pour l’organisation financière en question. Les classifications fiscales requises pour les articles sont définies dans l’application Classifications. Ensuite, dans l’application Articles, dans la vue Comptabilité, chaque article se voit attribuer une classification de la taxe en amont afin de calculer la taxe en amont utilisée dans le module Achat et une classification de la TVA afin de calculer la TVA utilisée dans le module Vente.

Classification fiscale du partenaire

Les classifications fiscales des partenaires peuvent se référer à la répartition géographique du partenaire, par exemple pays – région UE – pays tiers. Elles peuvent également inclure certains aspects fiscaux du partenaire, tels que « agriculteur » pour les biens immobiliers ou l’exonération fiscale de base du partenaire. Les classifications fiscales requises pour les partenaires sont définies dans l’application Classifications et attribuées aux partenaires.

Les classifications fiscales des partenaires sont attribuées dans l’application Partenaires, dans la vue Comptabilité aux clients et fournisseurs qui sont également utilisés comme dettes ou créances. La classification fiscale du partenaire est enregistrée pour les dettes dans le champ Classification de comptes partenaire et pour les créances dans le champ Classification TVA ventes.

Les classifications fiscales sont ensuite utilisées dans les Attributions fiscales dans la colonne Classification des partenaires/destinataires de la livraison, ainsi que dans la Classification des destinataires/émetteurs de factures, où une clé fiscale est attribuée à chacun d’entre eux.

Les niveaux de priorité applicables se trouvent dans les sections Attributions fiscales et Définition des taux d’imposition.

Classification fiscale du type de transaction

Les classifications fiscales du type de transaction ont la priorité absolue. Les classifications fiscales par type de transaction peuvent être attribuées à des commandes de vente définies uniquement par des types de commandes de vente ou directement à des postes individuels de commandes de vente. La classification par type de transaction permet de cartographier les exceptions fiscales dans Comarch ERP Enterprise, où les situations fiscales « normales » cartographiées avec les classifications des partenaires et des postes dans les affectations fiscales sont contrôlées.

Les processus ERP conformes à la définition du commerce triangulaire ou les retours de marchandises après plus d’un an en Italie soumis à taxation en sont des exemples d’application. L’utilisation de la classification fiscale des types de transaction est facultative.

Les classifications fiscales des types de transaction ne sont actuellement prises en compte que pour la détermination des taxes sortantes.

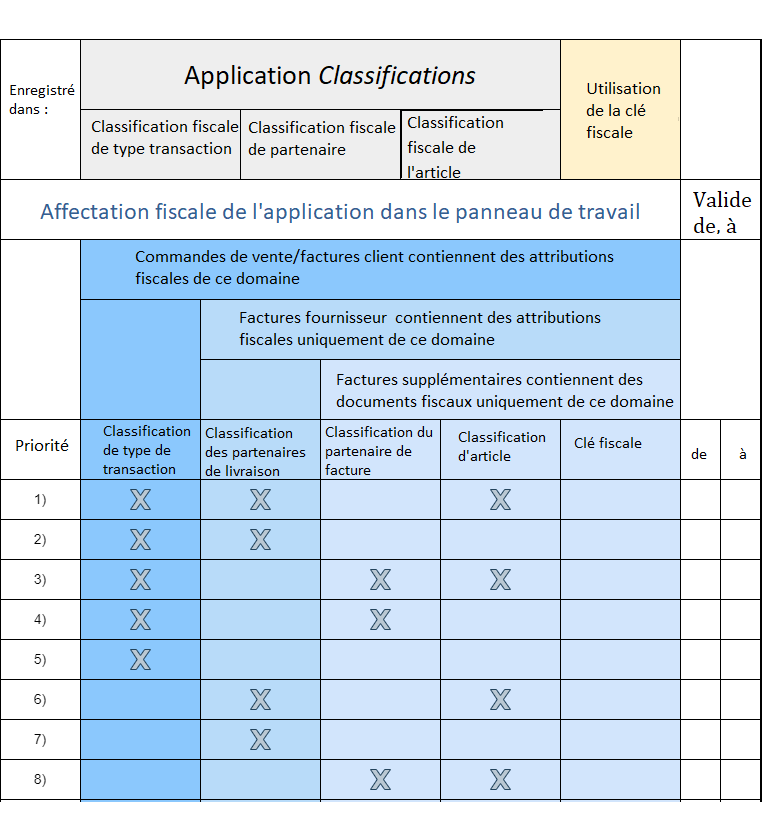

Attributions fiscales

Dans l’application Attributions fiscales, la combinaison des classifications fiscales et l’affectation des codes fiscaux à ces combinaisons sert à mapper automatiquement la clé fiscale correcte. À l’exception, chaque attribution fiscale doit contenir exactement l’une des deux classifications fiscales partenaires. Elle peut contenir la classification fiscale de l’éléments et/ou la classification fiscale du type de transaction. De plus, il est possible de créer une attribution fiscale spéciale qui ne contient que la classification fiscale du type de transaction.

Chaque combinaison possible de classifications est un type d’attribution fiscale qui a exactement une priorité définie.

- Type de transaction + partenaire de livraison + article

- Type de transaction + partenaire de livraison

- Type de transaction + destinataire de la facture + article

- Type de transaction + destinataire de la facture

- Type de transaction

- Partenaire de livraison + article

- Partenaire de livraison

- Destinataire de la facture + article

- Destinataire de la facture

À chaque niveau de priorité, il est possible d’enregistrer plusieurs attributions fiscales pour une période de validité spécifique. Le niveau de priorité sert à contrôler quelle attribution fiscale a la valeur la plus élevée et sera donc privilégiée lors de la détermination de la taxe.

Les types d’attribution fiscale possibles avec leurs priorités sont répertoriés dans le tableau ci-dessous, avec les documents pour lesquels ils peuvent être utilisés si nécessaire.

Les classifications fiscales des types de transaction ne sont actuellement prises en compte que pour la détermination des taxes sortantes.

Détermination des taux d’imposition

Les classifications fiscales enregistrées directement ou indirectement dans les commandes et les éléments de commande sont utilisées pour déterminer la clé fiscale et le taux d’imposition correspondant.

- La classification fiscale du type de transaction est affichée dans l’onglet Prix des élements de la commande client. Cette classification est acceptée comme classification par défaut du type de commande client pour l’ensemble de la commande ou directement affectée à des éléments individuels de la commande. Si nécessaire, on peut modifier cette classification pour des éléments individuels.

- Les classifications fiscales applicables aux éléments et à leurs partenaires correspondants ne sont pas enregistrées directement dans la commande. Elles sont utilisées à partir des données de base des partenaires ou des éléments affectés à la commande.

La détermination des clés fiscales est orientée vers le partenaire correspondant et son utilisation partielle. Dans la vente, on utilise le destinataire de la livraison et le destinataire de la facture, tandis que dans les achats, on utilise le partenaire de livraison et la partie facturante.

Les affectations fiscales sont consultées dans l’ordre suivant, qui correspond aux affectations fiscales et/ou aux niveaux de priorité :

- Type de transaction + Partenaire de livraison/Destinataire + Article

- Type de transaction + Partenaire de livraison/Destinataire

- Type de transaction + Partie facturante/Destinataire de la facture + Article

- Type de transaction + Partie facturante/Destinataire de la facture

- Type de transaction

- Partenaire de livraison/destinataire + Article

- Partenaire/destinataire de la livraison

- Partie facturante/Destinataire de la facture + Article

- Partie facturante/Destinataire de la facture

Si le système trouve une attribution fiscale qui correspond à la combinaison exacte des classifications fiscales enregistrées directement et indirectement pour l’ordre, la clé fiscale spécifiée dans cette affectation fiscale est utilisée. Si aucune attribution fiscale appropriée ne peut être trouvée, les attributions fiscales sont prises en compte comme suit :

- Si la classification est conforme, les classifications fiscales des niveaux de priorité supérieurs correspondants sont utilisées en premier lieu.

- Les entrées vides ne sont pas interprétées comme aléatoires pour la première classification trouvée :

- Si la classification du type de transaction n’a pas été enregistrée dans l’affectation fiscale (niveaux 6 à 9), le champ correspondant est également vide, cette valeur vide n’est alors pas interprétée comme une valeur aléatoire. Afin de déterminer la taxe, cette attribution fiscale n’est ensuite utilisée que pour les tâches de lot et les factures clients qui en résultent et qui correspondent exactement à l’attribution fiscale : pour ces commandes également, il n’est pas possible d’enregistrer la classification du type de transaction.

- Cela s’applique également aux classifications fiscales sans classification du type d’opération et classification du partenaire de livraison (niveaux 8-9) : ces classifications fiscales ne sont utilisées que pour les commandes client et les factures client qui en résultent pour lesquelles aucune classification du type d’opération et du partenaire de livraison n’a été enregistrée.

- Si une classification correspondante est trouvée au niveau de priorité, les entrées vides avec des classifications de priorité faible sont interprétées comme aléatoires : si une classification de partenaire de livraison correspondante est trouvée au niveau 7, toutes les classifications d’articles enregistrées sont ignorées.

La recherche de la classification fiscale appropriée s’effectue comme suit :

- Recherche de la classification des types de transaction. Si la classification du type de transaction est enregistrée dans la commande ou la facture, le système recherche d’abord les classifications fiscales appropriées des niveaux 1 à 5 qui contiennent cette classification de type de transaction. Si le système trouve une classification de type de transaction correspondante selon les priorités dans la séquence de tri, les classifications fiscales correspondantes sont à nouveau examinées. Elles sont utilisées si le système de classification fiscale trouve des classifications fiscales avec cette classification de type de transaction et des classifications correspondantes pour les partenaires et/ou les articles. Sinon, les classifications à faible priorité qui ne correspondent pas sont ignorées. La première entrée correspondante est utilisée conformément à la séquence de tri par priorité et le montant de la taxe est déterminé en fonction de l’attribution fiscale trouvée. La détermination de la taxe est alors terminée. Si le système ne trouve aucune classification de type de transaction correspondante, mais que celle-ci a été enregistrée directement ou indirectement dans la commande ou la facture, un message d’erreur approprié s’affiche.

- Recherche de la classification des partenaires de livraison.Si aucune classification du type de transaction n’a été enregistrée dans la commande ou la facture, mais que la classification du partenaire de livraison a été enregistrée, le système recherche d’abord les affectations fiscales correspondantes des niveaux 6 et 7 qui contiennent cette classification du partenaire de livraison. Si le système trouve une classification de partenaire de livraison correspondante selon les priorités dans la séquence de tri, les affectations fiscales correspondantes sont à nouveau examinées. Elles sont utilisées si le système d’affectation fiscale trouve des affectations fiscales avec cette classification de partenaire de livraison et des classifications correspondantes pour les partenaires et/ou les articles. Sinon, les classifications de position à faible priorité qui ne correspondent pas sont ignorées. La première entrée correspondante est utilisée dans la séquence de tri et le montant de la taxe est déterminé en fonction de l’affectation fiscale trouvée. La détermination de la taxe est alors terminée. Si le système ne trouve aucune classification de partenaire de livraison correspondante, mais que celle-ci a été enregistrée directement ou indirectement dans la commande ou la facture, un message d’erreur approprié s’affiche.

- Recherche de classifications de partenaires pour les factures. Si le type de transaction ou la classification du client n’ont pas été enregistrés dans la commande ou la facture, mais que seule la classification du partenaire de la facture a été enregistrée, le système recherche d’abord les affectations fiscales correspondantes des niveaux 8 et 9 qui contiennent cette classification du partenaire de la facture. Si le système trouve une classification de partenaire de facture correspondante selon les priorités dans la séquence de tri, les affectations fiscales correspondantes sont alors à nouveau consultées. Elles sont utilisées si le système trouve des affectations fiscales avec cette classification de partenaire de facture et une classification d’article correspondante. Sinon, les classifications de éléments à faible priorité qui ne correspondent pas sont ignorées. La première entrée correspondante est utilisée conformément à la séquence de tri et le montant de la taxe est déterminé en fonction de l’affectation fiscale trouvée. La détermination de la taxe est alors terminée. Si le système ne trouve aucune classification correspondante du partenaire de facture, un message d’erreur approprié s’affiche.

Factures clients

Les caractéristiques suivantes sont utilisées pour déterminer la clé fiscale des factures clients :

- Pays de la partie facturante, c’est-à-dire le pays du partenaire interne qui est affecté à la base de données OLTP actuelle en tant que client OLTP (ou, dans un environnement multi-sites, le pays de l’organisation financière responsable de l’organisation des ventes)

- Classification fiscale du type de transaction à partir de la ligne de commande client

- Classification de la taxe sortante à partir des données financières du destinataire

- Classification de la taxe sortante à partir des données financières du destinataire

- Classification de la taxe sur la valeur ajoutée à partir des données financières

Factures fournisseurs

Les caractéristiques suivantes sont utilisées pour déterminer le code fiscal des factures fournisseurs :

- Pays du destinataire de la facture, c’est-à-dire le pays du partenaire interne qui est affecté à la base de données OLTP actuelle en tant que client OLTP (ou, dans un environnement multi-sites, le pays de la société responsable de l’organisation acheteuse)

- Classification fiscale entrante provenant des données financières du partenaire

- Classification fiscale entrante provenant des données financières de la partie facturante

- Classification de la taxe déductible provenant des données financières

Lors de la création manuelle de factures fournisseurs, on peut remplacer la clé fiscale définie.

Lors de la création d’articles de coûts supplémentaires, on peut affecter des articles de commande à des éléments de décompte avec différents partenaires de livraison. Par conséquent, pour ces articles, la détermination de la clé fiscale est toujours effectuée à l’aide du partenaire de facturation et de l’article. Le partenaire de livraison n’est pas utilisé pour la détermination. Le champ Partenaire de livraison est masqué en conséquence dans la vue des coûts supplémentaires de l’application Factures d’achat.

Exonérations fiscales

L’application Exonérations d’impôts sert à enregistrer les exonérations fiscales basées sur le temps et/ou le montant, et donc à contrôler les affectations fiscales avec priorité destinataire vocal (niveaux 8 et 9). Les exonérations fiscales ne concernent que les partenaires nationaux. S’il existe une exonération fiscale pour un client ou votre propre entreprise, la classification du partenaire facturant enregistrée dans l’affectation fiscale est remplacée par la classification enregistrée dans l’application Exonérations d’impôts . Cette classification est ensuite utilisée pour déterminer la clé fiscale.

Étant donné que lors de la détermination de la clé fiscale, la classification du partenaire de livraison a priorité sur la classification du partenaire de facturation, l’exonération fiscale n’est accordée que si aucune clé fiscale n’a été trouvée pour les combinaisons de classifications suivantes :

- Type de transaction + partenaire de livraison + article

- Type de transaction + partenaire de livraison

Par conséquent, aucune classification des partenaires de livraison ne doit être saisie pour les clients nationaux si l’utilisateur souhaite prendre en compte les exonérations fiscales nationales pour son client.

Le tableau ci-dessous présente un exemple d’attribution de la taxe qui permet également de tenir compte des exonérations fiscales nationales :

Tableau : Attribution de la taxe, y compris les exonérations fiscales nationales

| Type d’action | Partenaire fournisseur | Partie de la facture | Articles | Clé fiscale |

| Triangle | Triangle | |||

| Taxe UE | Moitié | Moitié des achats dans l’UE | ||

| Taxe UE | Plein | Tous les achats dans l’UE | ||

| Entrée pays tiers | Taxe en amont 0 % | |||

| TVA UE | Livraison dans l’UE | |||

| TVA d’un pays tiers | TVA 0% | |||

| Taxe nationale en amont | Moitié | La moitié de la taxe en amont | ||

| Taxe nationale en amont | Plein | Taxe totale en amont | ||

| TVA nationale | Moitié | TVA moitié | ||

| TVA nationale | Plein | TVA plein | ||

| Taxe en amont dans le cas d’un leasing national | Taxe en amont exonérée | |||

| TVA nationale exonérée | TVA exonérée |

Création de la clé fiscale

Toutes les clés fiscales doivent d’abord être saisies pour différentes utilisations dans l’application Clés fiscales :

-

Ventes nationales

-

Ventes à l’étranger

-

Ventes – cas particuliers

-

Achats nationaux

-

Achats à l’étranger

-

Achats – cas particuliers

Clés fiscales pour les ventes nationales

En suivant les étapes ci-dessous, vous pouvez définir la clé fiscale requise pour les ventes nationales :

-

Il convient de déterminer quels biens et services sont vendus et facturés dans l’entreprise.

-

Il faut établir l’affectation nationale de la TVA pour ces biens et services selon les catégories « taux normal », « taux réduit », « taxes spéciales » et « exonéré ».

-

Il faut vérifier si, pour les taux de TVA ainsi définis, plusieurs entrées doivent être effectuées dans la déclaration de TVA de votre pays, et donc si plusieurs codes fiscaux sont nécessaires malgré des taux de TVA identiques – par exemple, répartis par catégories de produits spécifiques.

-

Tous les clés fiscales requises doivent être saisies dans l’application Clés fiscales, dans la catégorie TVA.

Pour une entreprise exemple, la cé fiscale suivante est requise :

Tableau : Clé fiscale de la vente nationale

| Clé fiscale | Description | Catégorie | Pourcentage |

| M01 | TVA à taux plein | Taxe sur la valeur ajoutée | 16.00 |

| M02 | Réduction de la TVA | Taxe sur la valeur ajoutée | 7.00 |

| M03 | TVA pays tiers | Taxe sur la valeur ajoutée | 0.00 |

| M04 | Livraison vers l’UE | Livraison intracommunautaire | 0.00 |

Légende :

XXXX – clés fiscales requises spécifiées dans l’étape précedente

XXXX — clé fiscale requise spécifiée à cette étape

Clé fiscale pour les ventes à l’étranger

Dans les étapes suivantes, vous pouvez déterminer si une clé fiscale est requise pour les cas particuliers de vente.

- Votre entreprise est-elle concernée par des cas particuliers de vente en raison de la législation fiscale en vigueur dans votre pays ?

- Si oui, est-il possible d’associer ces cas particuliers aux clés fiscales déjà saisies dans les documents et déclarations de TVA ?

- Si l’association avec les clés fiscales existantes n’est pas possible, saisissez la clé fiscale manquante pour les cas particuliers.

- Dans notre exemple, nous partons du principe qu’aucun cas particulier ne nécessite d’être associé à une clé fiscale spécifique.

Clé fiscale pour les achats nationaux

En suivant les étapes ci-dessous, vous pouvez définir la clé fiscale requise pour les achats nationaux :

-

Répondez à la question : quels biens et services sont achetés par l’entreprise ?

-

Déterminez l’attribution nationale de la TVA à ces biens et services selon les catégories : « taux normal », « taux réduit », « taxes spéciales » et « exonéré ».

-

Vérifiez si, dans votre pays, plusieurs lignes doivent être saisies dans les déclarations de TVA pour certaines catégories de taux de taxe – ce qui implique la nécessité de plusieurs clés fiscales, même si les taux sont identiques, par exemple en fonction de catégories de produits spécifiques.

-

Saisissez toutes les clés fiscales requises dans l’application Clés fiscales sous la catégorie TVA déductible.

Pour une entreprise exemple, la clé fiscale suivante est requise :

| Code des impôts | Description | Catégorie | Pourcentage |

| M01 | TVA à taux plein | Taxe sur la valeur ajoutée | 16.00 |

| M02 | Réduction de la TVA | Taxe sur la valeur ajoutée | 7.00 |

| M03 | Pays tiers TVA | Taxe sur la valeur ajoutée | 0.00 |

| M04 | Livraison dans l’UE | Livraison intracommunautaire | 0.00 |

| V01 | TVA déductible à taux plein | TVA en amont | 16.00 |

| V02 | Réduction de la TVA déductible | TVA en amont | 7.00 |

Légende :

XXXX – clés fiscales requises spécifiées dans l’étape précedente

XXXX — clé fiscale requise spécifiée à cette étape

Clé fiscale pour les achats à l’étranger

Les étapes suivantes vous permettront de déterminer le code fiscal dont vous avez besoin pour vos achats à l’étranger.

- Répondez à la question de savoir où vous achetez vos biens et services.

- Préciser l’affectation TVA des biens et services concernés.

- Vérifiez si, dans votre pays, de nombreuses entrées doivent être effectuées pour les déclarations de TVA pour le code fiscal déterminé et si vous avez donc besoin de plusieurs codes fiscaux malgré les mêmes taux d’imposition, par exemple divisés par certaines catégories de marchandises.

- Saisissez les clés fiscales requises dans l’application Clés fiscales.

La clé fiscale suivante est requise pour l’entreprise type qui entretient des relations d’achat au niveau mondial : Les biens et services (livraisons) de la région de l’UE sont référencés. Les biens et services provenant de pays tiers sont également référencés. La taxe sur le chiffre d’affaires à l’importation doit être payée et donc cartographiée en raison de l’importation de marchandises en provenance de pays tiers.

| Code des impôts | Description | Catégorie | Pourcentage |

| M01 | TVA à taux plein | Taxe sur la valeur ajoutée | 16.00 |

| M02 | Réduction de la TVA | Taxe sur la valeur ajoutée | 7.00 |

| M03 | Pays tiers TVA | Taxe sur la valeur ajoutée | 0.00 |

| M04 | Livraison dans l’UE | Livraison intracommunautaire | 0.00 |

| V01 | TVA déductible à taux plein | Taxe en amont | 16.00 |

| V02 | Réduction de la TVA déductible | Taxe en amont | 7.00 |

| V03 | Taxe sur les intrants pays tiers | Taxe en amont | 0.00 |

| V04 | Achat de l’UE à taux plein | Achat intracommunautaire | 16.00 |

| V05 | Réduction des achats de l’UE | Achat intracommunautaire | 7.00 |

| V06 | Services d’achat de l’UE | Achat intracommunautaire | 16.00 |

| V09 | Taxe sur le chiffre d’affaires à l’importation | Taxe en amont | 0.00 |

Légende :

XXXX – clés fiscales requises spécifiées dans l’étape précedente

XXXX — clé fiscale requise spécifiée à cette étape

Clés fiscales pour les cas particuliers d’achat

Les étapes suivantes vous permettent de spécifier si vous avez besoin d’une clé fiscale pour les cas particuliers de vente.

- Existe-t-il des cas particuliers d’achat dans votre entreprise en fonction de la législation fiscale de votre pays ?

- Dans l’affirmative, ces cas particuliers peuvent-ils être mis en correspondance avec les clés fiscales saisies dans les pièces justificatives et les déclarations de TVA ?

- S’il n’est pas possible d’établir une carte avec les clés fiscales saisies, indiquez la clé fiscale manquante pour les cas particuliers.

Dans notre exemple, nous supposons qu’aucun cas particulier avec une clé fiscale propre ne doit être cartographié.

Création de classifications fiscales

Après les clés fiscales, toutes les classifications des objets de gestion connexes pertinents pour la détermination de la taxe doivent être saisies dans l’application Classifications :

- Classification fiscale des éléments

- Classification fiscale des partenaires

- Classification des taxes par type de transaction

O peut structurer librement les classifications fiscales requises. Toutefois, les classifications fiscales doivent être adaptées aux conditions de l’entreprise. Les classifications suivantes sont disponibles pour l’entreprise fictive de notre exemple.

Création de classifications fiscales des éléments

L’analyse de l’entreprise exemple montre que des articles affectés d’un „taux plein” et d’un „taux réduit” sont achetés et/ou vendus. En outre, la taxe sur le chiffre d’affaires à l’importation pour les achats auprès de sociétés tierces est cartographiée.

Une différence de classification fiscale des postes pour l’utilisation dans les Ventes ou les Achats n’est pas nécessaire, mais peut être complétée à tout moment.

En Suisse, par exemple, les achats sont soumis à l’impôt préalable sur le matériel et les services et à l’impôt préalable sur les besoins opérationnels et les investissements.

Pour l’entreprise d’exepmle, les classifications fiscales suivantes doivent être saisies dans l’application Classifications.

| Nœud | Description |

| F | Taux plein |

| R | Réduit |

| IT | Taxe sur le chiffre d’affaires à l’importation |

Création de classifications fiscales des partenaires

À l’aide des classifications fiscales des partenaires, on peut cartographier les différences fiscales pour les processus de vente et d’achat de l’entreprise. L’analyse de l’exemple d’entreprise montre qu’il existe des processus d’achat et de vente à l’échelle mondiale qui sont traités fiscalement de manière différente au niveau des achats et des ventes et en fonction de l’origine géographique du partenaire.

Pour l’entreprise exemple, les classifications fiscales des partenaires suivantes doivent être saisies dans l’application Classifications.

| Nœud | Description |

| DS | Ventes intérieures |

| ES | Ventes dans l’UE |

| ST | Ventes pays tiers |

| DP | Achats domestiques |

| PE | Achats dans l’UE |

| PT | Achat d’un pays tiers |

Création de la classification fiscale du type de transaction

À l’aide des classifications fiscales par type de transaction, il est possible de mapper les particularités fiscales qui dérogent à la règle générale pour les processus de vente de l’entreprise, voire d’enregistrer des types de commandes de vente avec une affectation fixe.

Il est également possible de définir une méthode fiscale différente de celle prévue par la règle dans une commande de vente, en utilisant la classification fiscale par type de transaction pour chaque ligne individuellement.

Détermination des attributions fiscales

L’application Attributions fiscales normalise les entrées dans les applications Clés fiscales et Classifications. Grâce à la combinaison des classifications fiscales, le code fiscal requis peut être sauvegardé pour chaque processus de gestion, qui est à son tour utilisé pour la détermination automatique des montants de la taxe.

Pour ce faire, les priorités énumérées dans le tableau suivant sont applicables dans l’application Attributions fiscales. Pour créer les attributions fiscales, veuillez commencer par les priorités les plus basses (9) et continuer avec la priorité suivante la plus élevée.

Par catégorie d’affectation fiscale = niveau de priorité, c’est-à-dire que pour chaque combinaison possible de catégories de classification, on peut saisir un nombre quelconque d’attributions fiscales spécifiques pour des périodes de validité spécifiques.

Niveaux de priorité des attributions fiscales

| Les commandes clients/factures clients incluent les attributions de taxes à partir de cette zone. | |||||||

| Les factures fournisseurs n’incluent les attributions de taxes qu’à partir de cette zone. | |||||||

| Les factures fournisseurs concernant les coûts supplémentaires ne comprennent que les attributions fiscales de cette zone. | |||||||

| Prio. | Classification du type de transaction | Classification des partenaires de livraison | Classification des partenaires de la facture | Classification des articles | Clé fiscale | de | à |

| 1) | X | X | X | ||||

| 2) | X | X | |||||

| 3) | X | X | X | ||||

| 4) | X | X | |||||

| 5) | X | ||||||

| 6) | X | X | |||||

| 7) | X | ||||||

| 8) | X | X | |||||

| 9) | X | ||||||

Attribution des taxes sur les ventes intérieures

Pour les ventes intérieures, l’analyse de l’entreprise exemple montre que des biens et des services avec des affectations fiscales „taux plein” et „réduit” sont vendus. Les données de base suivantes sont créées à cet effet :

Application Clés fiscales

| Code des impôts | Description | Catégorie | Pourcentage |

| M01 | TVA à taux plein | Taxe sur la valeur ajoutée | 16.00 |

| M02 | Réduction de la TVA | Taxe sur la valeur ajoutée | 7.00 |

Application Classifications -> Classifications fiscales des éléments

| Nœud | Description |

| F | Taux plein |

| R | Réduit |

Application Classifications -> Classifications fiscales des partenaires

| Nœud | Description |

| DS | Ventes intérieures |

Étant donné que l’entreprise commercialise des matériaux et des services pour lesquels des taux d’imposition différents sont applicables, l’attribution fiscale comprend les classifications suivantes :

| Prio. | Classification du type de transaction | Classification des partenaires de livraison | Classification des partenaires de la facture | Classification des éléments | Code des impôts |

| 8) | DS | F | M01 | ||

| 8) | DS | R | M02 |

Légende :

XXXX – clés fiscales requises spécifiées dans l’étape précedente

XXXX — clé fiscale requise spécifiée à cette étape

Attribution des taxes pour les ventes à l’étranger

L’analyse de l’entreprise montre que, pour les ventes à l’étranger, les biens et les services sont vendus à l’échelle mondiale. Les données de base suivantes sont créées pour cette entreprise :

Application Clés fiscales

| Clé fiscale | Description | Catégorie d’impôt | Pourcentage |

| M03 | Pays tiers TVA | Taxe sur la valeur ajoutée | 0.00 |

| M04 | Livraison dans l’UE | Livraison intracommunautaire | 0.00 |

Application Classifications -> Classifications fiscales des partenaires

| Nœud | Description |

| ES | Ventes dans l’UE |

| ST | Ventes pays tiers |

Étant donné que l’entreprise vend des biens et des services à l’échelle mondiale, il est nécessaire de procéder à des attributions propres pour les transactions dans l’UE et dans les pays tiers. Dans ces transactions, aucune distinction n’est faite entre les différents taux d’imposition actuels. Par conséquent, aucune attribution spéciale n’est requise pour les classifications de éléments. Cela signifie que, bien que les classifications fiscales des éléments aient été sauvegardées pour chaque poste dans les données de base des éléments, elles sont „surlues” dans la détermination de la TVA.

| Prio. | Classification du type de transaction | Classification des partenaires de livraison | Classification des partenaires de la facture | Classification des éléments | Clé fiscale |

| 7) | ES | M04 | |||

| 7) | ST | M03 | |||

| 8) | DS | F | M01 | ||

| 8) | DS | R | M02 |

Légende :

XXXX – clés fiscales requises spécifiées dans l’étape précedente

XXXX — clé fiscale requise spécifiée à cette étape

Attribution de taxes pour les achats intérieurs

Pour les achats nationaux, l’analyse de l’entreprise montre que des biens et des services avec des affectations fiscales „taux plein” et „réduit” sont achetés. Les données de base suivantes sont créées à cet effet.

Application Clés fiscales

| Clé fiscale | Description | Catégorie d’impôt | Pourcentage |

| V01 | TVA déductible à taux plein | Taxe en amont | 16.00 |

| V02 | Réduction de la TVA déductible | Taxe en amont | 7.00 |

Application Classifications -> Classifications fiscales des articles

| Nœud | Description |

| F | Taux plein |

| R | Réduit |

Application Classifications -> Classifications fiscales des partenaires

| Nœud | Description |

| DP | Achats domestiques |

Étant donné que l’entreprise commercialise des matériaux et des services pour lesquels deux taux d’imposition sont applicables, l’attribution fiscale comporte les classifications suivantes.

| Prio. | Classification du type de transaction | Classification des partenaires de livraison | Classification des partenaires de la facture | Classification des articles | Clé fiscale |

| 8) | DP | F | V01 | ||

| 8) | DP | R | V02 | ||

| 7) | ES | M04 | |||

| 7) | ST | M03 | |||

| 8) | DS | F | M01 | ||

| 8) | DS | R | M02 |

Légende :

XXXX – clés fiscales requises spécifiées dans l’étape précedente

XXXX — clé fiscale requise spécifiée à cette étape

Attribution des taxes pour les achats à l’étranger

L’analyse de l’entreprise montre que, globalement, des articles et des services avec des affectations „plein tarif” et „réduit” sont achetés. Les données de base suivantes sont créées pour cette entreprise :

Application Clés fiscales

| Clé fiscale | Description | Catégorie | Pourcentage |

| V03 | Taxe sur les intrants pays tiers | Taxe en amont | 0.00 |

| V04 | Achat de l’UE à taux plein | Achat intracommunautaire | 16.00 |

| V05 | Réduction des achats de l’UE | Achat intracommunautaire | 7.00 |

| V06 | Services d’achat de l’UE | Achat intracommunautaire | 16.00 |

| V09 | Taxe sur le chiffre d’affaires à l’importation | Taxe en amont | 0.00 |

Application Classifications -> Classifications fiscales des articles

| Nœud | Description |

| F | Taux plein |

| R | Réduit |

| IT | Taxe sur le chiffre d’affaires à l’importation |

Application Classifications -> Classifications fiscales des partenaires

| Nœud | Description |

| PE | Achats dans l’UE |

| PT | Achat d’un pays tiers |

Étant donné que l’entreprise achète des biens et des services pour lesquels deux taux d’imposition et différentes catégories d’imposition sont applicables, l’attribution de la taxe comprend les classifications suivantes. Les différentes utilisations facture de vente/client, facture fournisseur et facture de coûts supplémentaires sont incluses.

| Les commandes de vente/factures clients incluent les attributions de taxes à partir de cette zone. | |||||

| Les factures des fournisseurs n’incluent les affectations de taxes qu’à partir de cette zone. | |||||

| Les factures des fournisseurs de la catégorie des factures de coûts supplémentaires ne comprennent que les affectations de taxes de cette zone. | |||||

| Prio. | Classification du type de transaction | Classification des partenaires de livraison | Classification des partenaires de la facture | Classification des articles | Code des impôts |

| 6) | PE | F | V04 | ||

| 6) | PE | R | V05 | ||

| 7) | PT | V03 | |||

| 9) | PT | V03 | |||

| 8) | PE | F | V06 | ||

| 8) | DP | IT | V09 | ||

| 8) | DP | F | V01 | ||

| 8) | DP | R | V02 | ||

| 7) | ES | M04 | |||

| 7) | ST | M03 | |||

| 8) | DS | F | M01 | ||

| 8) | DS | R | M02 | ||

Légende :

XXXX – clés fiscales requises spécifiées dans l’étape précedente

XXXX — clé fiscale requise spécifiée à cette étape

Création d’exonérations fiscales

Les étapes suivantes aideront l’utilisateur à déterminer s’il a besoin d’exonérations fiscales :

- Existe-t-il dans votre entreprise des cas particuliers d’achat fondés sur la législation fiscale de votre pays pour l’imposition de votre entreprise ou de l’un de vos partenaires commerciaux ? Votre entreprise ou l’un de vos partenaires a-t-il été exonéré totalement ou partiellement de l’obligation fiscale légale ?

- Dans l’affirmative, ces cas particuliers peuvent-ils être mis en correspondance avec les clés fiscales, les classifications et les affectations correspondants ?

- Si la correspondance n’est pas possible avec les clés fiscales, les classifications et les affectations correspondants, indiquez les exonérations fiscales manquantes pour les cas particuliers.

Dans notre exemple, nous supposons qu’aucun cas particulier d’exonération fiscale ne doit être cartographié.

Résumé

Les points les plus importants pour déterminer les taxes dans les achats et les ventes ont été résumés ci-dessous.

Détermination de la taxe dans les achats

- Pour déterminer les taux d’imposition corrects pour les transactions nationales, les attributions fiscales des niveaux de priorité 8 et, si nécessaire, 9 sont suffisantes.

- Pour les transactions à l’étranger et le mappage d’un partenaire de livraison différent, utilisez les attributions de taxe des niveaux de priorité 6 et 7.

- La détermination de la clé fiscale correcte pour les factures des fournisseurs de la catégorie de factures de coûts supplémentaires s’effectue par le biais des attributions de taxe des niveaux de priorité 8 et 9.

- La clé fiscale peut être remplacée individuellement pour chaque ligne de facture lors de la création des factures fournisseurs.

- Les attributions fiscales pour les exonérations fiscales liées aux partenaires peuvent être valables pour les transactions nationales. Elles remplacent uniquement les attributions de taxe des niveaux de priorité 8 ou 9.

- Les attributions fiscales des niveaux de priorité 1 à 5 n’ont pas d’importance pour les achats.

Détermination de la taxe sur les ventes

- Pour déterminer les taux d’imposition corrects pour les transactions nationales, les attributions fiscales des niveaux de priorité 8 et, si nécessaire, 9 sont suffisantes.

- Pour les transactions à l’étranger et le mappage d’un partenaire de livraison différent, utilisez les attributions de taxe de niveau de priorité moyen 6 et 7.

- Les attributions fiscales pour les exonérations fiscales liées aux partenaires peuvent être valables pour les transactions nationales. Elles remplacent uniquement les attributions de taxe des niveaux de priorité 8 ou 9.

- Les attributions fiscales des niveaux de priorité les plus élevés, de 1 à 5, sont utilisées pour représenter des cas particuliers dans les ventes et peuvent écraser les „cas normaux”. Elles sont utilisées par le biais des types de commandes ou également pour des éléments individuels.