Le lettrage peut être accompagné de la création d’une écriture définitive de compensation qui résulte des principes de comptabilité. Si les écritures enregistrées sur deux comptes différents sont reliées, le montant adéquat est comptabilisé sur un compte et supprimé d’un autre. Cette écriture relie les deux comptes lettrables sur lesquels les paiements sont comptabilisés.

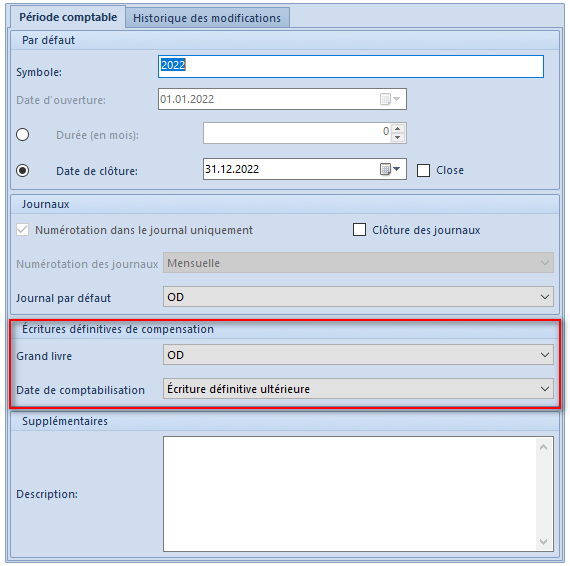

Paramètres de configuration des écritures définitives de compensation

Les paramètres de configuration relatifs à la création des écritures définitives de compensation étant en vigueur dans une période comptable spécifiée sont disponibles dans la définition de la période comptable. Ces paramètres concernent les informations telles que :

- Grand livre – journal des comptabilisations où se trouvent les écritures définitives de compensation créés

- Date de comptabilisation – date de comptabilisation de l’écriture définitive de compensation, à savoir la date avec laquelle l’écriture définitive de compensation est enregistrée dans les livres comptables. Dates au choix : date de l’écriture définitive ultérieure ou date système.