Cet article présente un exemple simplifié du processus d’échange de documents entre le fournisseur, le client et son client.

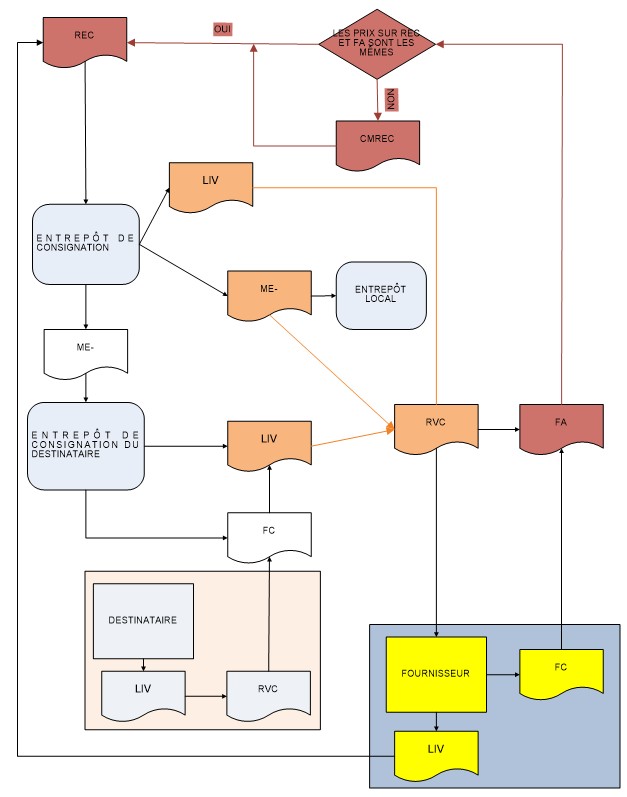

Les étapes de la vente des articles en consignation sont présentées sur le schéma ci-dessus :

- Le fournisseur sort les articles du stock, les déplace vers un entrepôt de consignation et établit un document d’entrepôt pour le client, par exemple, un document LIV.

- Le client fait entrer les articles du fournisseur dans un entrepôt de consignation en s’appuyant sur le document d’entrepôt reçu et ensuite, il établit un document REC pour un entrepôt de consignation propre destiné au fournisseur.

- Le client :

- a. vend les articles stockés dans un entrepôt de consignation propre et établit les factures client ou les reçus associés aux documents LIV pour les articles vendus.

- b. achète les articles pour satisfaire à ses propres besoins et les déplace vers son entrepôt local à l’aide des documents ME-/ME+ (l’entrepôt de consignation propre est ici un entrepôt d’origine et l’entrepôt local est un entrepôt de destination).

- c. déplace les articles vers un entrepôt de consignation de son client à l’aide des documents ME-/ME+ (l’entrepôt de consignation propre est ici un entrepôt d’origine et l’entrepôt de consignation du destinataire est un entrepôt de destination).

- Dans le cas où le client a déplacé les articles vers un entrepôt de consignation de son client :

- a. Ce dernier vend les articles à partir de l’entrepôt où ceux-ci sont entrés en stock.

- b. Une fois les articles vendus, il transmet au client un relevé de vente.

- c. À partir de ce relevé, le client établit pour son client les documents FC et LIV relatifs à l’entrepôt de consignation du destinataire en réalisant ainsi la transaction de vente et en effectuant le règlement avec son client.

- Le client informe le fournisseur sur les articles vendus à partir de l’entrepôt de consignation propre, y compris les articles vendus par son client à partir de l’entrepôt de consignation du destinataire.

- Ceci fait, le fournisseur établit la facture client avec les articles vendus par le client (et son client/ses clients). C’est en ce moment que la vente proprement dite des articles réalisée entre le fournisseur et le client a lieu.

- En s’appuyant sur la facture client reçue du fournisseur, le client enregistre la facture fournisseur établie pour le fournisseur tout en associant les éléments de la facture aux éléments des documents REC créés pour les articles entrés en stock d’un entrepôt de consignation propre.

- Si les prix sur la facture fournisseur et sur le document REC sont différents, le client établit un correctif du montant pour le document REC.

Dans le système, vous pouvez également simuler le processus où l’entreprise qui l’utilise est fournisseur des articles vendus en consignation :

- Si c’est le cas, le transfert des articles dans le cadre des ventes en consignation est enregistré à l’aide du document ME- à partir d’un entrepôt local vers un entrepôt de consignation du destinataire.

- Une fois le relevé de vente en consignation reçu du « destinataire », le règlement est effectué conformément au chemin standard décrit dans le processus ci-dessus, à savoir en utilisant les documents FC/R et LIV établis pour un destinataire assigné à l’entrepôt de consignation du destinataire contenant les ressources prélevées de cet entrepôt.

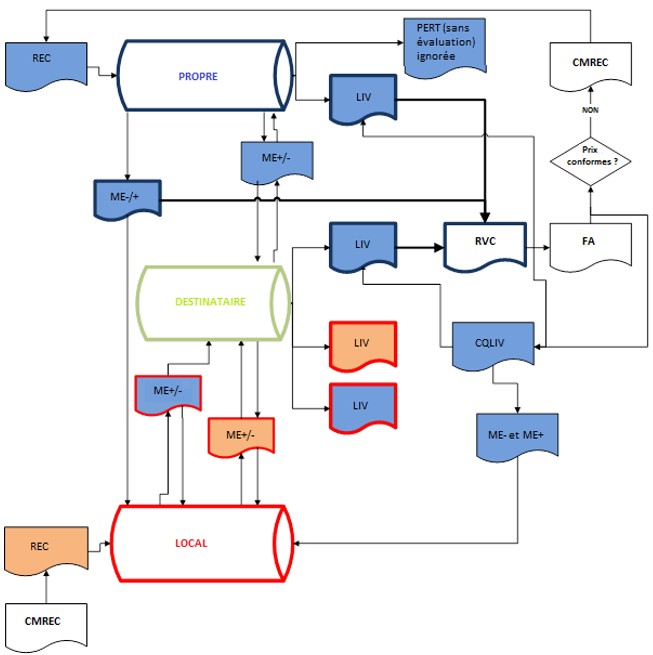

Le schéma d’un chemin presque complet (sans prendre en compte l’étape de passation des commandes) relatif aux opérations effectuées sur la livraison qui entre en stock d’un entrepôt de consignation propre et sur la ressource déplacée à partir d’un entrepôt local vers un entrepôt de consignation peut se présenter de la manière suivante :

La couleur de remplissage des formes sur le schéma ci-dessus se réfère à la livraison :

- bleu – ressource de la livraison entrée en stock d’un entrepôt de consignation propre

- orange – ressource de la livraison entrée en stock d’un entrepôt local

La couleur de bordure des formes sur le schéma ci-dessus :

- rouge – signifie que la ressource, indépendamment de l’emplacement d’entrée en stock de la livraison, est passée par un entrepôt local

- bleu – indique les documents qui peuvent être ajoutés au RVC et concernent la livraison entrée en stock d’un entrepôt de consignation propre

Au départ, il y a toujours un document REC qui fait entrer la livraison en stock d’un entrepôt de consignation propre ou local. Bien que le schéma ci-dessus ne le prenne pas en compte, l’article peut être entré en stock d’un entrepôt local également à l’aide du document PROF.

Les opérations qu’il vaut la peine de passer en revue en analysant le processus de vente en consignation et par conséquent, la mise à jour des ressources, sont les suivantes :

- Le RVC prend en compte les documents LIV établis pour :

- entrepôt de consignation propre

- entrepôt de consignation du destinataire mais seulement si la ressource sortie du stock à l’aide de ces documents est au début entrée en stock d’un entrepôt de consignation propre et elle n’était déplacée vers aucun entrepôt local dans l’entre-temps

- Le RVC prend en compte les documents ME- et ME+ qui déplacent un article à partir d’un entrepôt de consignation propre vers un entrepôt local.

- L’évaluation est faite pour les ressources qui se trouvent dans le RVC.

- Il est nécessaire de distinguer les ME- et ME+ qui déplacent un article à partir d’un entrepôt de consignation propre/destinataire vers un entrepôt local établis manuellement de ceux générés automatiquement pour les CQLIV.

- Les documents ME- et ME+ établis manuellement sont évalués à condition qu’ils soient ajoutés au RVC ; ils ne sont pas évalués s’ils ne sont pas encore ajoutés au RVC.

- Les documents ME- et ME+ établis automatiquement pour les CQLIV ne sont évalués qu’au moment de générer un CC pour un CQLIV associé à ces documents ; c’est sur la base du CC pour le CQLIV que les CC sont ensuite générés pour les ME- et ME+ et pour les documents suivants présent dans ce chemin ou les ressources se référant au ME+ sont mises à jour dans l’entrepôt.

- Les documents ME- et ME+ qui déplacent un article à partir d’un entrepôt de consignation propre vers un entrepôt de destination du destinataire ne sont évalués qu’au moment d’évaluer les documents LIV qui font sortir du stock les ressources déplacées ; ces ME- et ME+ ne seront pas évalués jusqu’à ce que la ressource déplacée à l’aide d’eux ne soit pas ajoutée au RVC via le LIV établi à partir d’un entrepôt de consignation du destinataire.

- Les autres documents, à savoir les PERT, ne seront jamais évalués (à l’occasion de faire l’évaluation à partir du RVC) bien qu’ils utilisent les ressources créées par la livraison entrée en stock d’un entrepôt de consignation propre ; ces documents ne seront pas pris en compte lors de la mise à jour et de la génération des CC.

- Les documents LIV établis à partir d’un entrepôt de consignation du destinataire ne seront pas ajoutés au RVC s’ils utilisent les ressources qui passent par un entrepôt local et par conséquent, ils ne seront pas évalués.